01.12.2022 je uveden posebni postupka za priznavanje pretporeza po računima obveznika koji porez obračunavaju po naplaćenoj naknadi.

Pretporez na takvim računima se može priznati (odbiti) tek nakon što je ulazni račun plaćen prema dobavljaču, odnosno u slučaju djelomičnog plaćanja dozvoljen je odbitak proporcionalnog dijela poreza prema uplati.

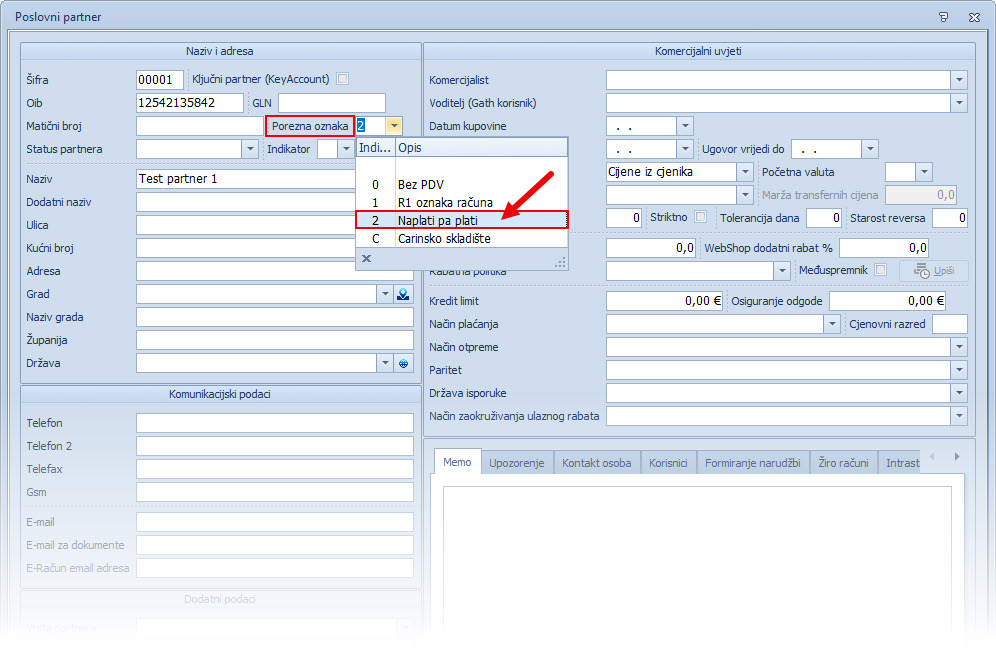

Podešenja u šifrarniku partnera #

U program je potrebno takve dobavljače posebno označiti u poslovnim partnerima

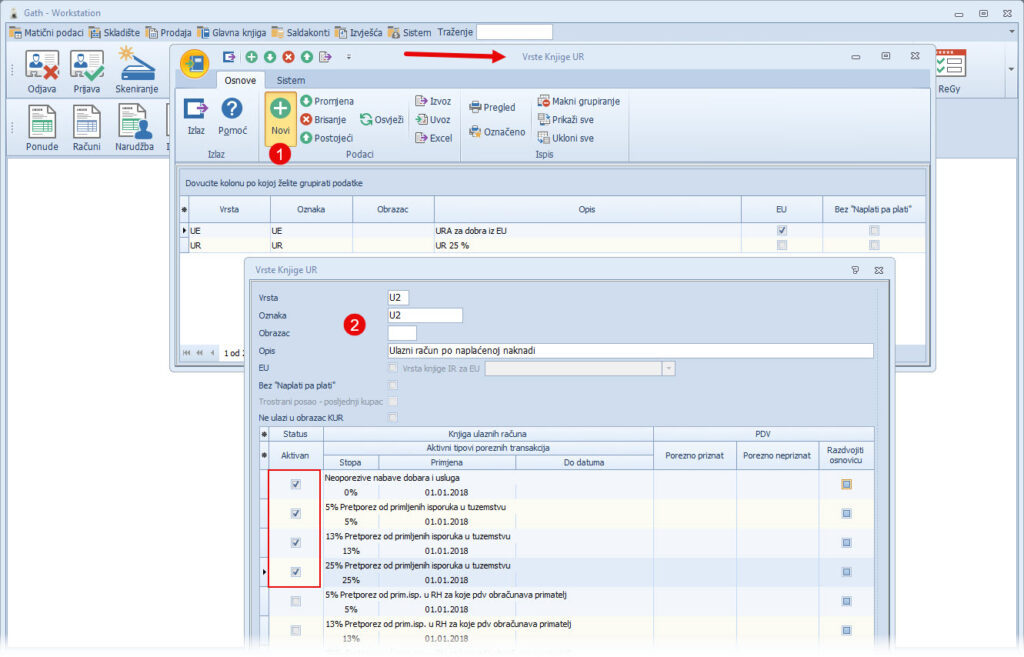

Šifrarnik knjiga ulaznih računa #

Preporuka je da se za takve račune otvori posebna vrsta knjige ulaznih računa

Prilikom unosa ulaznog računa, račun se knjiži kao i svaki drugi, samo ga postavite u posebnu vrstu, koju ste otvorili ( u našem primjeru U2).

Napomena

Najbitnije je kroz unos uplate prema dobavljaču na kontima 22, uplata bude točno povezana sa ulaznim računom. Svakako preporučamo da ulazni račun unesete prije nego se unosi uplata preko izvoda.

Preko poveznice u saldakontiju, se izračunavaju plaćanja računa i koliki dio iznosa se može iskoristiti za odbitak pretporeza. Prilikom kontrole pretporeza najbolje je izvlačiti posebno vrstu knjige u koju knjižite te račune, a i odaberete da se prikažu samo partneri sa posebnim režimom obračuna.

U pregledu smo dodali posebno polje da se vidi i iznos uplate koji se povezuje (datum knjiženja je datum te uplate)

U dijelu pregleda “može” i “ne može” se odbiti su prikazani iznosi koji su preračunati prema koeficijentu račun/uplata. Dok su osnovice i ukupni iznos računa i poreza povučeni sa ulaznog računa.

Tako da u pregledu točno možete vidjeti što se čime zatvara.

Napomena

dokument je broj dokumenta u knjizi ulaznih računa i veza u temeljnici glavne knjige po čemu su spojeni račun i uplata.

U PDV obrazac će automatski ući osnovica i porez u dijelu koji je povezan sa uplatom.